Theo DKRA Group, trong bối cảnh khó khăn chung của thị trường, thị trường bất động sản (BĐS) nhà ở tại Tp.Đà Nẵng và vùng phụ cận trong quý 3/2022 chỉ có phân khúc condotel ghi nhận nguồn cung tăng mạnh so với quý 2, nhưng vẫn còn thấp hơn rất nhiều so với thời điểm từ 2019 trở về trước.

Dự báo trong quý 4/2022, thị trường có thể duy trì nguồn cung và sức cầu tương đương hoặc giảm nhẹ so với hiện tại.

Nguồn cung phân khúc căn hộ tập trung toàn bộ tại thị trường Tp.Đà Nẵng.

Cụ thể, phân khúc đất nền trong Quý 3/2022, có khoảng 13 dự án mở bán, cung cấp ra thị trường 998 nền, giảm 17.2% so với quý trước.

Tỉ lệ tiêu thụ trên nguồn cung mới ở mức trung bình, đạt khoảng 586 nền (chiếm tỷ lệ 59%), tăng khoảng 92.1% so với Quý 2/2022, đây cũng là mức tiêu thụ cao nhất kể từ thời điểm đầu năm.

Nguồn cung mới tập trung chủ yếu tại tỉnh Quảng Nam, chiếm 59% tổng cung toàn thị trường, riêng tỉnh Thừa Thiên Huế không ghi nhận nguồn cung mở bán mới.

Mặt bằng giá sơ cấp không có nhiều biến động so với giai đoạn mở bán trước đó. Thị trường thứ cấp khá trầm lắng, mặt bằng giá bán ghi nhận giảm đáng kể so với quý trước, mức giảm trung bình 3% – 5%.

Phân khúc căn hộ trong Quý 3/2022 có 3 dự án mở bán, tập trung toàn bộ tại Đà Nẵng, cung cấp ra thị trường khoảng 91 căn, giảm 64.5% so với quý trước.

Tỉ lệ tiêu thụ trên nguồn cung mới chỉ đạt 47% (khoảng 43 căn), giảm 60.6% so với quý trước. Sức cầu chung thị trường sơ cấp và thứ cấp cải thiện hơn so với cùng kỳ năm 2021 (thời điểm giãn cách toàn xã hội), tuy nhiên vẫn ở mức thấp.

Căn hộ hạng A giữ vị trí chủ đạo khi chiếm 89.0% tổng nguồn cung và 66.0% lượng tiêu thụ toàn Thành phố này.

Giá bán sơ cấp bình quân tăng 10% – 16% so với đầu năm do áp lực của chi phí nguyên vật liệu, lạm phát, lãi suất tăng, đẩy mạnh kiểm soát tín dụng và phát hành trái phiếu đối với lĩnh vực bất động sản,… Trong khi đó, giao dịch trên thị trường thứ cấp duy trì ở mức độ thấp.

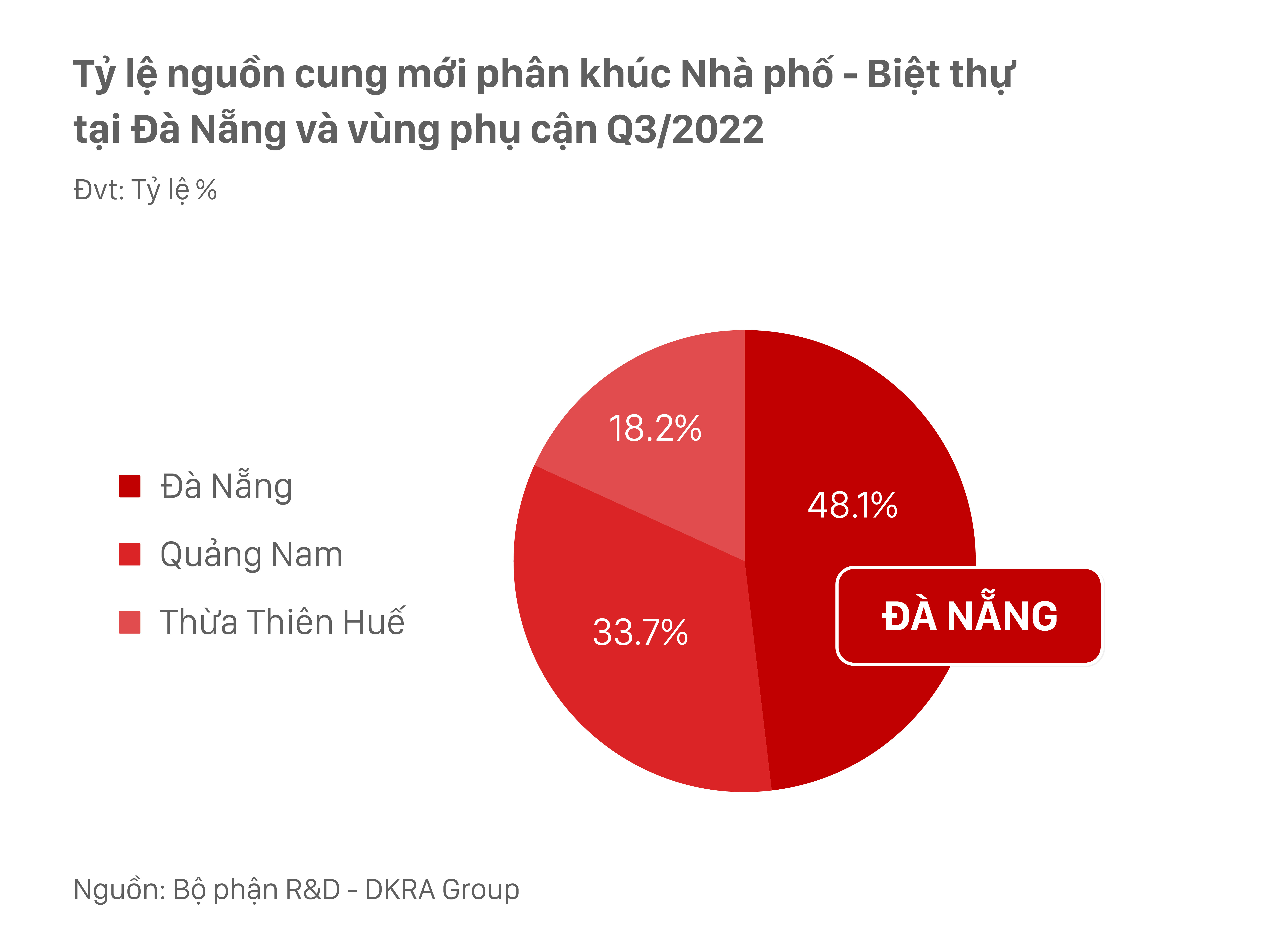

Phân khúc nhà phố – biệt thự ghi nhận 7 dự án mở bán trong Quý 3/2022, cung cấp ra thị trường khoảng 374 căn, giảm 36.8% so với Quý 2/2022.

Nguồn cung mới tập trung chủ yếu tại Tp.Đà Nẵng, chiếm 48.1% tổng nguồn cung toàn thị trường. Tỷ lệ tiêu thụ trên nguồn cung mới đạt khoảng 47% tương đương 177 căn, giảm 62.7% so với quý trước.

Nhìn chung, mặt bằng giá bán sơ cấp tăng từ 1% – 6% giữa các giai đoạn mở bán (mỗi giai đoạn cách nhau 3 – 6 tháng). Nguyên nhân tăng giá chủ yếu đến từ chi phí nguyên vật liệu đầu vào, lạm phát, lãi suất tăng,…

Tuy nhiên, song song với việc tăng giá, nhiều chủ đầu tư hỗ trợ khách hàng bằng các chính sách bán hàng linh hoạt, hỗ trợ lãi suất, ân hạn nợ gốc, cam kết mua, thuê lạị.

Đối với loại hình bất động sản nghỉ dưỡng ghi nhận sự gia tăng về nguồn cung ở phân khúc condotel, tuy nhiên vẫn còn ở mức rất thấp so với giai đoạn trước năm 2019. Hầu hết phân khúc còn lại tiếp tục duy trì sự khan hiếm.

Ở phân khúc nhà phố/biệt thự, Tp.Đà Nẵng tiếp tục dẫn đầu tỷ lệ nguồn cung mới.

Theo dự báo từ DKRA Group, nguồn cung mới của phân khúc đất nền trong 3 tháng cuối năm dao động từ 700 – 800 nền, tập trung chủ yếu tại thị trường Tp.Đà Nẵng và tỉnh Quảng Nam. Tỉnh Thừa Thiên Huế tiếp tục thiếu vắng nguồn cung mới.

Sức cầu chung toàn thị trường trong Q4/2022 không có nhiều thay đổi so với Quý 3/2022. Mặt bằng giá sơ cấp có thể tăng nhẹ ở một số dự án đã hoàn thiện pháp lý. Thanh khoản thị trường thứ cấp tiếp tục duy trì ở mức trung bình, mặt bằng giá không có nhiều biến động so với Quý 3.

Ở phân khúc căn hộ, nguồn cung mới dự kiến có khoảng 150 – 200 căn được đưa ra thị trường, tập trung tại Đà Nẵng, các thị trường còn lại (tỉnh Thừa Thiên Huế và Quảng Nam) tiếp tục khan hiếm nguồn cung mới.

Mức giá sơ cấp tiếp tục “neo” ở mức cao trước áp lực gia tăng của các chi phí đầu vào, lãi suất tăng,… cũng như việc các dự án dự kiến mở bán hầu hết đều thuộc phân khúc cao cấp. Thanh khoản thị trường sơ cấp tiếp tục duy trì ở mức trung bình – thấp, trong khi thị trường thứ cấp có thể sẽ hồi phục.

Đặc biệt, các dự án căn hộ cao cấp, sở hữu vị trí trung tâm, được quản lý – vận hành bởi những thương hiệu quốc tế sẽ nhận được sự quan tâm của các nhà đầu tư với tầm nhìn dài hạn.

Nguồn cung mới phân khúc nhà phố/biệt thự duy trì ở mức tương đương Quý 3/2022, dao động khoảng 350 – 450 căn. Tỉnh Quảng Nam dự báo sẽ là thị trường dẫn đầu nguồn cung trong Quý 4/2022.

Sức cầu chung, cũng như thanh khoản của thị trường không có nhiều thay đổi so với Quý 3/2022 trước tình hình vĩ mô toàn cầu đang biến động. Mặt bằng giá sơ cấp dự báo sẽ tăng nhẹ so với hiện tại. Thị trường thứ cấp có thể vẫn duy trì ở mức ổn định.

Với bất động sản nghỉ dưỡng, nguồn cung phân khúc biệt thự nghỉ dưỡng tại Tp.Đà Nẵng và vùng phụ cận tiếp tục khan hiếm, ghi nhận khoảng 100 căn đưa ra thị trường. Dự báo nguồn cung phân khúc condotel ghi nhận nguồn cung sụt giảm so với Quý 3/2022, dao động từ 100 – 200 căn.

Trong khi đó, nguồn cung nhà phố/shophouse nghỉ dưỡng 3 tháng cuối năm tiếp tục duy trì sự khan hiếm. Sức cầu thị trường dự kiến giảm nhẹ so với Quý 3/2022. Giá bán sơ cấp tiếp tục xu hướng tăng do áp lực chi phí đầu vào, lạm phát, lãi suất,…

Những dự án được quản lý vận hành bởi thương hiệu quốc tế 4 – 5 sao tiếp tục được khách hàng ưu tiên lựa chọn.